Mesečna statistika

Tabela mesečnih donosov za celotno testirano obdobje. Takoj vidite, v katerih mesecih strategija konsistentno izgublja in kje je volatilnost nesorazmerno visoka glede na dosežen donos.

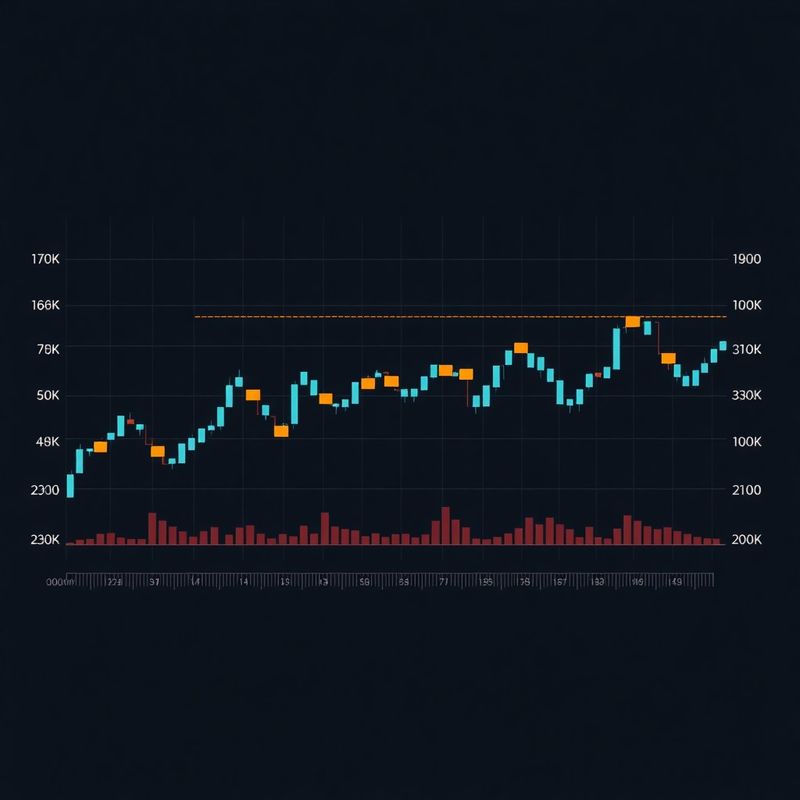

Backtesting

Backtesting na Vidmar & Krajnc pokrije do pet let zgodovinskih tržnih podatkov z minutno granularnostjo.

Backtesting pri Vidmar & Krajnc ni le simulacija – je strukturirano statistično poročilo, ki vam pove natančno, kako bi se vaša strategija odrezala v različnih tržnih obdobjih. Poročilo vključuje mesečni razpored donosov, analizo maksimalnega drawdowna z natančnimi datumi vrhunca in dna, Sharpe ratio, win rate ločen po dolgo in kratko smer ter povprečno trajanje posla. Vsi izračuni temeljijo na dejanskih OHLCV podatkih, vključno s stroški provizij, ki so nastavljeni na tržno standardne vrednosti za izbrani instrument. Nobena številka ni umetno optimizirana.

Vsaka analiza vsebuje šest standardnih modulov brez doplačil.

Tabela mesečnih donosov za celotno testirano obdobje. Takoj vidite, v katerih mesecih strategija konsistentno izgublja in kje je volatilnost nesorazmerno visoka glede na dosežen donos.

Natančen prikaz vsakega drawdown obdobja z datumom začetka, dna in okrevanja. Razumete, koliko časa traja, da se strategija po padcu vrne na prejšnjo vrednost – ključna informacija za oceno vzdržljivosti pristopa.

Oba kazalnika razmerja med donosom in tveganjem sta izračunana za celotno obdobje in za vsako posamezno leto posebej. Letni pregled razkrije, ali je uspešnost strategije dosledna ali odvisna od enega posebej ugodnega leta.

Win rate, povprečni dobiček in povprečna izguba so ločeni za dolge in kratke pozicije. Pogosto se izkaže, da strategija dobro deluje v eno smer in sistematično izgublja v drugo – to bo poročilo takoj razkrilo.

Podpiramo delniške indekse (S&P 500, DAX, STOXX 50), posamezne delnice z Euronext in NYSE, valutne pare (forex majors in crosses) ter kriptovalute z likvidnostjo nad 1 mrd USD dnevno. Skupaj je na voljo več kot 800 instrumentov.

Privzete provizije so nastavljene na tržno povprečje za posamezno razredno kategorijo instrumenta. Kadar pa imate drug dogovor s svojega brokerja, jih lahko ročno nastavite v nastavitvah backtesta in sistem preračuna vse rezultate glede na vaše dejanske stroške.

Da. Portfeljski backtesting omogoča sočasno testiranje do pet strategij z definiranimi utežmi kapitala. Rezultati prikazujejo korelacijo med strategijami in skupno statistiko portfelja, ne le posameznih komponent.

Ne – in tega ne bomo trdili. Backtesting je orodje za razumevanje, kako se je strategija obnašala v preteklosti pod določenimi tržnimi pogoji. Prihodnji donosi so odvisni od prihodnjih tržnih razmer, ki se razlikujejo od zgodovinskih. Vsako naše poročilo to jasno navaja.

Na demo računu je na voljo do pet brezplačnih backtestov. Začnite danes in preverite, kaj stoji za vašo strategijo.

Zaženite backtest